В предыдущем номере “ВБ” мы говорили о том, как добыть деньги. Сейчас уместно рассказать о том, как с помощью этих денег добиться прибыльности предприятия и контроля за уровнем расходов.

Процветающая компания – это компания, получающая устойчивую прибыль от своей деятельности. Эта задача может быть реализована на стабильной основе, если предприниматель применяет эффективные методы планирования, учета, анализа, контроля и управления объемами производства и затратами.

Безубыточная работа, или каков должен быть объем производства, чтобы работать с прибылью

Анализ безубыточности указывает на критический уровень объема производства, при котором оно еще остается прибыльным. Этот анализ также необходим для оценки делового риска. Он отвечает на следующий вопрос: «Сколько я должен продать, чтобы быть прибыльным?»

Уровень безубыточности предприятия

рассчитывается по следующей формуле:

Чтобы понять практическое применение данной концепции, разберем наглядный пример.

Предположим, что компания “Три бобра” занимается изготовлением и продажей мебели. Произведя все расчеты, мы получим следующие данные:

- прибыль компании при изготовлении и продаже 100 единиц мебели составит 50 000 рублей,

- маржинальная прибыль – 150 000 рублей.

Рассчитаем теперь, сколько необходимо продать мебели, чтобы достичь безубыточности производства.

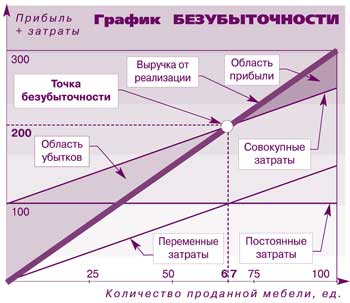

- Количество изделий – 100 штук.

- Цена реализации – 3 000 руб.

- Выручка от реализации – 300 000 руб.

Переменные затраты:

- Материалы – 100 000 руб.

- Оплата труда – 50 000 руб.

- Маржинальная прибыль – 150 000 руб.

Постоянные затраты:

- Накладные затраты пр-ва – 75 000 руб.

- Затраты офиса – 25 000 руб.

- Прибыль – 50 000 руб.

- Маржинальная прибыль на одно изделие: 150 000/100 = 1 500 рублей.

- Постоянные затраты: 75 000+25 000 = 100 000 руб.

- Уровень безубыточности = 100 000 /1 500 = 66,7 = 67 ед.

Таким образом, компания должна продать 67 единиц мебели на сумму 67 х 3000 = 201 000 рублей, чтобы достичь безубыточности и покрыть постоянные и переменные затраты (см. график 1).

Как только пройдена эта точка, компания начинает получать прибыль.

Как и в физике, в бизнесе существует ряд допущений, которые лежат в основе применения вышеописанных методов к реальным экономическим данным.

Для того чтобы точнее представить область применения анализа безубыточности, перечислим некоторые допущения, использованные для постро- ения вышеописанных моделей:

- Поведение общих затрат и выручки жестко определено и линейно в пределах области рассматриваемого периода;

- Все затраты можно разделить на переменные и постоянные (см. глоссарий);

- Постоянные затраты остаются независимыми от объема производства. Более реалистично предположение о том, что они изменяются ступенчато;

- Переменные расходы остаются зависимыми от объема выпуска;

- Цена реализации выпуска не меняется;

- Производительность не меняется.

Итак, анализ безубыточности компании – неподвижная концепция, но она может использоваться в динамичной ситуации, помогая предпринимателю в планировании и контроле над работой предприятия. Основное внимание анализа безубыточности акцентируется, в первую очередь, на воздействии объёма продаж на затраты и прибыль.

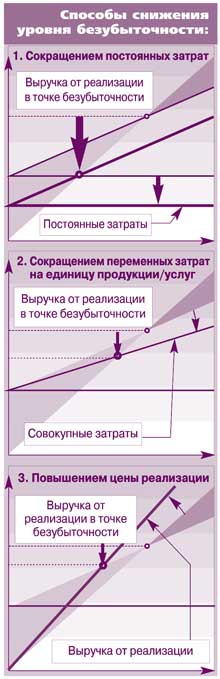

Но стоит понимать, что поиск точки безубыточности не является целью управления, его преимущество – в ответах на многие поставленные вопросы. Ведь предпринимателей зачастую не столько интересует реальная точка безубыточности, сколько эффект регулирования затрат и цен реализации, общее понимание того, как полученный результат может быть приспособлен к определённым, необходимым продажам, приносящим доход.

Отсюда вывод: хотите работать без убытков и максимально быстро нарастить объем производства, приносящего явную прибыль, произведите соответствующие расчеты, вычислите точку безубыточности – наверняка, конкурентам не поздоровится…

Как сказал один из героев культового фильма «Матрица»: «Я смогу лишь показать только дверь – войти в нее придется тебе самому».

БЕЗУБЫТОЧНАЯ РАБОТА (ГЛОССАРИЙ)

Выручка от реализации – выручка, полученная организацией от реализации товаров или услуг за определенный период времени.

Переменные (условно-переменные) затраты – затраты, изменяющиеся пропорционально изменению уровня деятельности (производству, объему оказанных услуг или реализации).

Например, затраты на сырье, в общем случае удваивающиеся при увеличении вдвое уровня производства, рассматриваются как переменные. Именно эти затраты также в совокупности составляют себестоимость реализованной продукции. Их иногда еще называют прямыми затратами, хотя они не всегда совпадают с переменными.

Типичными переменными затратами являются:

- оплата сырья, материалов;

- оплата труда, сдельная и т. д.

Постоянные (условно-постоянные) затраты – затраты, остающиеся неизменными при изменении уровня деятельности (например, если увеличение объема реализации не будет влиять на административные затраты, то их можно рассматривать как постоянные). Эти затраты компания несет в течение определенного периода своей деятельности. Они также известны под названием косвенные или накладные затраты, хотя это не одно и то же.

Типичными постоянными затратами являются:

- административные;

- аренда помещений;

- амортизация;

- оплата телефона и т. д.

Маржинальная прибыль – это разница между выручкой от реализации и переменными затратами на реализуемые изделия или услуги. Она выражается либо как абсолютная величина, либо как маржинальная прибыль на единицу изделий, либо как процент от выручки.

Точка безубыточности – это такой уровень деятельности, при котором компания не получает прибыли, но и не несет убытков, т. е. точка равновесия, где все суммарные затраты равняются суммарным доходам/выручке.

Назаров Олег Владимирович

Для получения контактных данных

(email, телефон и адрес),

зарегистрируйтесь