Налоговая проверка – придет или не придет

Не так давно ФНС России опубликовала новую редакцию концепции системы планирования выездных налоговых проверок (приказ от 14.10.08 № ММ-3-2/467).

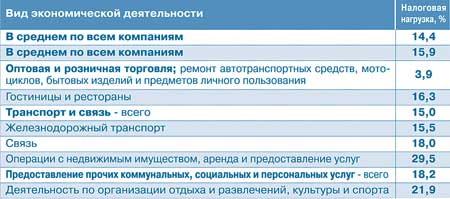

Средние значения налоговой нагрузки по ключевым отраслям экономики ФНС считает так: делит суммы налогов, которые уплачены представителями данного вида бизнеса, на их совокупную выручку по данным статистической отчетности. Соответственно, чтобы сопоставить налоговую нагрузку компании со «средней температурой» по отрасли, нужно поделить сумму уплаченных налогов на бухгалтерскую выручку (именно она используется в статистической отчетности). Если компания отдает бюджету не меньше, вероятность увидеть на пороге офиса ревизоров из налоговой снижается. Неясность возникла из-за того, что за 2006 г. налоговая нагрузка по отраслям, как прямо следует из вышеназванного приказа ФНС, рассчитывалась без учета поступлений по единому социальному налогу и страховым взносам на обязательное пенсионное страхование. А вот в отношении показателей за 2007 год, которыми инспекции руководствуются сейчас, четких указаний нет. В инспекциях на местах считают по-разному. Но в большинстве случаев все-таки придерживаются мнения, что единый социальный налог и взносы теперь надо учитывать.

Поэтому если компании хотят сейчас сравнить свою налоговую нагрузку со среднеотраслевой, то нужно брать в расчет эти налоги и взносы. Такой же порядок будет действовать и далее. Но, учитывая разночтения, по возможности можно уточнить, как рассчитывает налоговую нагрузку ваша инспекция.

Налоговая нагрузка по некоторым видам экономической деятельности:Швец Зинаида Семеновна

Для получения контактных данных

(email, телефон и адрес),

зарегистрируйтесь