Как развить малый инновационный сектор россии?

Пантелеев Игорь Владимирович – исполнительный директор Национального содружества бизнес-ангелов России (СБАР). В сфере его профессионального интереса уже более 12 лет находятся инновационные проекты, технологии их выводов на рынок. Еще во время работы в московском комитете по науке и технике и затем, занимая должность директора павильона «Москва» Центра внедрения достижений науки и техники на ВВЦ, он неоднократно организовывал многочисленные выставки, представляя экспозиции hi-tech проектов в России и за рубежом. Именно тогда и пришла идея непосредственно самому участвовать в финансировании и управлении интересными и перспективными проектами.

Аналитическая записка

За последние два года государственно-частное партнерство в инновационной сфере заметно активизировалось. После совещания в 2005 году в Новосибирске с участием Президента РФ В.В. Путина, на котором была подчеркнута важность перевода российской экономики на инновационный путь развития, в рамках программ Роснауки, МЭРТа и Мининиформсвязи начались работы по созданию элементов инновационной инфраструктуры – особых экономических зон, технопарков, бизнес-инкубаторов. В 2006-2007 году разрабатывается пакет налоговых и таможенных льгот для предприятий, выпускающих инновационную продукцию. Все эти мероприятия признаны экспертами своевременными и необходимыми, и их коммерческие результаты ожидаются уже в самые ближайшие годы.

Произошел перелом и в сфере финансирования инновационных проектов – начаты работы по государственно-частному партнерству в этой области, ведется практическая реализация ряда намеченных Правительством программ:

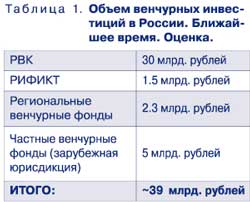

- создан «фонд фондов» Российская венчурная компания (объем – 15 млрд. руб.), что позволит сформировать несколько государственно-частных венчурных фондов общим объемом 30 млрд. руб;

- создан Российский инвестиционный фонд информационно-коммуникационных технологий (объем -1,5 млрд руб);

- началось функционирование региональных государственно-частных венчурных фондов в 5 регионах (Москва, Татарстан, Томская область, Пермский край, Красноярский край, общий объем фондов – 1,1 млрд. руб), в 2007 году появится еще ряд подобных фондов с общим объемом средств порядка 1,2 млрд. руб.

С учетом существующих в России частных венчурных фондов инновационной направленности (общий объем доступных для инвестирования средств оценивается в 5 млрд. руб) совокупное предложение венчурного капитала составит около 39 млрд. руб.

Таким образом, долгожданный поворот в сторону финансирования инновационного бизнеса произошел. Вместе с тем анализ реализуемого комплекса мер выявляет некоторую степень их несбалансированности, поскольку ускоренный стимул для развития получила лишь венчурная сфера, ориентированная на сформировавшиеся малые инновационные предприятия – старт-апы с уже законченными НИОКР, налаженными производствами готовой продукции и рынками сбыта. Практически неохваченным остается сектор малых инновационных предприятий «посевной» стадии. «Посевной» проект – это бизнес формирующийся, когда его производство только создается, активно ведется НИОКР, рыночные перспективы продукта не полностью прояснены, а риски инвестора максимальны. В силу непрерывности инвестиционного цикла необходимо, чтобы в стране всегда имелись «посевные» инновационные предприятия, способные к росту в условиях рынка. Более того, должен иметься большой их пул, поскольку, как показывает практика, лишь небольшая часть из них сумеет превратиться в коммерчески привлекательные старт-апы. Последние, в свою очередь, через поддержку венчурными фондами могут выйти на устойчивый уровень прибыльности и завоевать лидерство на своих рынках (притом, что это сумеет сделать опять же небольшое число фирм). Таким образом, для того чтобы в экономике появилось хотя бы несколько мощных и прибыльных инновационных компаний, в ней должно существовать достаточно большое количество «посевных» проектов.

Следовательно, для расширения инновационного сегмента российской экономики нужно предоставить финансовую поддержку большому количеству проектов «посевной» стадии одновременно. Согласно мировой практике, для того чтобы получить стар-ап, представляющий коммерческий интерес для венчурных фондов, нужно профинансировать 10 «посевных» проектов. По данным американской бизнес-ангельской сети Baganov International Group, 1 из 10 инновационных проектов получает бизнес-ангельское инвестирование, тогда как венчурный капитал получает 1 из 10 проектов, профинансированных бизнес-ангелами. Если считать, что для вложения в один старт-ап нужно порядка 40 млн. руб, то имеющийся венчурный капитал позволяет профинансировать около 1000 старт-апов. Таким образом, требуется наличие 10000 «посевных» проектов. Если объем финансирования «посевного» проекта составляет в среднем 10 млн. руб, то совокупный объем вложений в «посевные» проекты должен составить 100 млрд. руб.

В России государственная помощь «посевным» инновационным проектам развита слабо, и возможностей получить бюджетное финансирование существует немного.

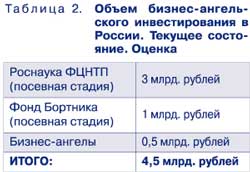

Во-первых, это программа ФЦНТП Роснауки (совокупный объем средств, доступный «посевным» проектам, порядка З млрд. руб в год). Во-вторых, это Фонд содействия развитию малых форм предприятий в научно-технической сфере (программа «СТАРТ» – около 1 млрд. руб в год). В-третьих, это региональные программы с очень ограниченным объемом финансирования. Можно видеть, что объемы предлагаемых сумм недостаточны. Кроме того, в комиссиях, отбирающих проекты для финансирования в рамках данных программ, преобладают крупные ученые, многие из которых не полностью представляют процесс коммерциализации технологий и объективные критерии возможности превращения той или иной инновационной идеи в прибыльное предприятие.

В результате финансирование часто получают проекты, яркие и прорывные в научном плане, но сомнительные с точки зрения возможности создания эффективного бизнеса. Таким образом, актуальной задачей является внедрение рыночных механизмов финансирования инновационных проектов ранних стадий, целью которых становится создание сильных компаний с высокой капитализацией.

В США – в наиболее благополучной с точки зрения развития инновационной системы стране – «посевной» сектор в значительной степени финансируется за счет частных инвесторов – бизнес-ангелов. Так, например, по данным Центра венчурных исследований при Университете Нью-Гемпшир в США ежегодный объем учтенных бизнес-ангельских инвестиций составляет порядка 25 млрд. долларов, что сопоставимо с объемом венчурных вложений (порядка 23-26 млрд. долларов). Данная статистика не охватывает все бизнес-ангельские инвестиции в силу закрытости отрасли, а по оценкам экспертов ежегодный общий объем бизнес-ангельских инвестиций в США превышает объем венчурных инвестиций в 2-3 раза. Еще порядка 7-7,5 млрд. долларов ежегодно поступает в «посевные» проекты в рамках программ господдежки SBIR, STTR и САРСО. В среднем за 1 год происходит менее 4000 венчурных инвестиций (из них – 400 «посевных»), тогда как бизнес-ангельских – 40-50 тыс. На 700 венчурных инвесторов приходится около 225 тыс. бизнес-ангелов.

В России частное финансирование «посевных» проектов – бизнес-ангельские инвестиции – развиты недостаточно. Цифры Европейской бизнес-ангельской сети EBAN красноречиво свидетельствуют об отставании России от Евросоюза. Согласно Европейской ассоциации бизнес-ангелов на начало 2006 года в Европе работало более 200 сетей бизнес-ангелов (в Великобритании – 14 сетей, во Франции -28 сетей, в Дании – 8 сетей), тогда как в России их всего 4.

Таким образом, в экономике России в ближайшее время можно прогнозировать нарастание несбалансированности в малом инновационном секторе на ранних стадиях, которая возникнет из-за отсутствия необходимого количества старт-апов в сравнении с объемом средств имеющихся у венчурных фондов. Как следствие, совместные усилия власти и бизнеса по запуску венчурной системы могут не привести к желаемым результатам, и в инновационном секторе России начнутся диспропорции и сбои. В силу этого естественным разрешением сложившейся ситуации явится начало работы по ускоренному созданию сектора «посевного» финансирования в российской экономике уже сейчас. Для этого, по нашему мнению, необходимо:

- Увеличить Финансирование Существующих Государственных Программ «посевного» Финансирования;

- Развернуть Новые Программы В Рамках Государственно-частного Партнерства, В Том Числе Создание Фондов «посевного» Финансирования (Seed-фондов), Совместное Финансирование Проектов Государственными Программами И Бизнес-ангелами;

- Провести Работы По Поддержке И Развитию Бизнес-ангельского Сектора – Сектора Частных Инвестиций В Проекты Посевной Стадии – За Счет Создания Благоприятных Условий Для Перехода В Этот Сектор Капитала Из Других Отраслей Экономики Через Формирование Адекватных Для Этой Задачи Нормативных, Правовых, Налоговых И Имиджевых Условий.

Развитие бизнес-ангельского сектора видится приоритетным направлением данной политики, поскольку бизнес-ангелы в большей мере, чем управленцы государственных и региональных «посевных» фондов участвуют в процессе создания новых компаний, передают инновационным компаниям навыки ведения бизнеса и деловые связи, острее чувствуют рыночную конъюнктуру.

Реализация вышеописанного списка мер должна привести к сбалансированному развитию инновационного сектора и закладыванию прочных основ для формирующейся экономики знаний.

Коршенко И.Ф.

Для получения контактных данных

(email, телефон и адрес),

зарегистрируйтесь