Основные тенденции мониторинга предприятий Приморского края

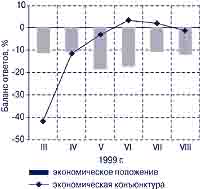

Общая оценка экономической конъюнктуры и экономического положения предприятий.

В целом оценка экономической конъюнктуры в августе характеризуется отсутствием существенных изменений – три предприятия из четырех (а в торговле более 80%) утверждают, что экономическая конъюнктура за месяц не изменилась. С другой стороны, баланс ответов подтвердил ожидания предыдущего месяца: произошло некоторое ухудшение экономической конъюнктуры. Два месяца положительных значений и кривая оценок вновь «сползла» в минусовую область. Наиболее существенно на ситуацию повлияли ответы транспортников: ни одно предприятие не отметило улучшения экономической конъюнктуры в отрасли. Своеобразным индикатором адаптации хозяйствующих субъектов к экономическим условиям можно рассматривать оценки экономической конъюнктуры руководителями предприятий торговли. Число ответов об ухудшении ситуации за месяц сократилось на 42 п. п. – То есть, еще не улучшение, но и об ухудшении говорит только 7,7% участников мониторинга. Об этом же свидетельствуют и оценки экономического положения предприятий: от 56% в строительстве до 68% предприятий на транспорте считают свое экономическое положение удовлетворительным. Правда, при этом сократилось число строительных организаций (на 16,2 п. п.), оценивших свое положение как «хорошее» и почти на 14 п.п. увеличилось число оценивших его как «плохое».

Оценка факторов, воздействующих на производство.

В августе по сравнению с предыдущим периодом существенных изменений в оценках объемов денежных средств, которыми располагали предприятия, не произошло. Удельный вес тех, у кого наблюдалось уменьшение денежных средств, составило одну треть, а тех, у кого они увеличились, – только одну четвертую. Лишь у строителей удельный вес предприятий, денежные средства которых возросли, превысило долю ответов об их уменьшении, то есть зафиксирован положительный баланс ответов. В торговле в августе значительно сократилось отрицательное значение баланса ответов (с -38,5 до -7,7%), что свидетельствует о существенном приросте тех, у кого увеличились объемы денежных средств и сокращении тех, у кого они уменьшились. В промышленности и на транспорте объемы денежных средств, которыми располагают предприятия, наблюдается преобладание в пределах 10 п.п. тех, у кого они уменьшились, то есть отрицательный баланс ответов. Но если для предприятий транспорта это как бы хроническое состояние, сохраняющееся на протяжении полугода наблюдений, то для промышленности – это утрата позитивного качества предыдущих двух месяцев. Данной динамике соответствует ситуация с просроченной кредиторской и дебиторской задолженностью. Положительные значения объемов денежных средств, которыми располагают строители, обеспечиваются значительным снижением просроченной кредиторской и сокращением дебиторской задолженности. С другой стороны, ухудшению ситуации с денежными средствами в промышленности и на транспорте соответствует довольно заметный рост просроченной кредиторской и увеличение дебиторской задолженности.

Оценка ожиданий на ближайшие три месяца.

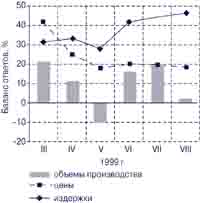

В августе ожидания ближайшей перспективы руководителями предприятий характеризуются еще большим оптимизмом. Преобладают ответы, ориентированные на увеличение объемов производства (54,2%), дальнейший рост спроса (46,6%), повышение цен на производимую продукцию или услуги (42,2%), увеличение потребности в заемных ресурсах (42,6%) и даже некоторый рост числа занятых (15,5%). Подобный оптимизм можно расценивать как начало адаптации участников мониторинга к сложившимся экономическим реалиям после августа прошлого года. И если не произойдет резких изменений (условий кредитования, валютного курса рубля и ряда других обстоятельств), то можно действительно рассчитывать на определенные позитивные сдвиги в экономике региона.

Объемы производства

Наиболее оптимистичны оценки у предприятий торговли (80,8%) и строительства (73,9%), руководители которых ожидают соответственно рост объемов продаж или подрядных работ в ближайшие три месяца. В промышленности это характерно для 57% предприятий. Лишь на транспорте удельный вес ожидающих роста не превышает 29%. И здесь же наиболее высок удельный вес тех, кто в перспективе видит снижение объемов – 19%. В других отраслях он значительно ниже.

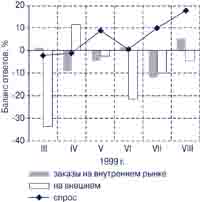

Спрос. С точки зрения ожиданий в изменении спроса, наиболее примечательны ответы торговых предприятий. Ориентируясь на рост объемов продаж (80,8% ответов), только 42,3% предприятий ожидают увеличения спроса. Цены. Только в промышленности 5,5% руководителей связывает ожидания со снижением цен на продукцию своих предприятий. В остальных отраслях, как, впрочем, и в промышленности ожидается увеличение цен на продукцию или услуги.

Заемные ресурсы. Несмотря на высокую степень рисков, которую отмечает большая часть участников мониторинга, примерно половина из них ощущает потребность в дополнительных заемных ресурсах. Только у транспортников их доля не превышает 20%. С другой стороны, каждое третье предприятие в строительстве и на транспорте и каждое пятое предприятие в промышленности и торговле обходится без заемных ресурсов.

Численность занятых. От 65 до 85% отвечающих не ожидает изменений числа работающих. Но в качестве позитивной тенденции следует отметить, что в строительстве 34,8% ответов и в промышленности 21,2% связывают перспективу с привлечением дополнительной рабочей силы. Это еще один аргумент, свидетельствующий об адаптации предприятий к экономическим условиям последнего времени. Поменьше бы резких изменений.

Издательство Журнала

Для получения контактных данных

(email, телефон и адрес),

зарегистрируйтесь