Группа компаний, по международным меркам, – это, как правило, могучая финансовая империя, которая имеет тысячи работников, филиалы по всему миру и, по крайней мере, миллиардный объем продаж. В нашей стране «группой компаний» могут называть группу предпринимателей и юридических лиц, занимающихся чрезвычайно разноплановой деятельностью, но связанных или исторически, или территориально, или организационно. Например, в группе компаний «Шило и мыло» могут быть следующие составные части: баня, автостоянка, мебельный магазин, водочный киоск, охранное агентство и риэлтерская контора. Возникают такие группы, как правило, стихийно, когда владельцы группы бессистемно вкладывают деньги в бизнесы, которые расположены в осязаемой близости друг от друга.

А если попытаться объединить столь разношерстные предприятия для решения одной задачи, например задачи налогового планирования?

Как дела в вашей группе компаний?

Налоговый кодекс предлагает предпринимателю выбрать наиболее подходящий для его бизнеса режим налогообложения из достаточно широкого спектра возможностей. Это может быть либо общий режим, либо упрощенный (с различными ставками налогообложения), либо уплата единого налога на вмененный доход. Очень часто такой широкий выбор ставит предпринимателя в тупик, и, как следствие, выбираемый в итоге режим оказывается не лучшим из возможных вариантов.

На наш взгляд, каждый из налоговых режимов позволяет минимизировать отчисления в бюджет для ограниченного круга видов деятельности. Логично, поэтому, разбить деятельность предприятия на такие налоговые «кирпичики» и каждый из них «выпекать» с помощью соответствующего предприятия, находящегося на наиболее удобном налоговом режиме. Составленная из этих предприятий общая картина и образует в итоге «группу компаний», которая выполняет вполне определенную цель – минимизирует налогообложение бизнеса в целом.

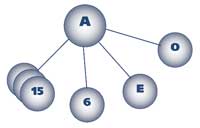

Оптимальная, с точки зрения уменьшения налогообложения, структура группы компаний должна иметь следующий вид:

З д е с ь о б о з н а ч е н о:

А – головная компания, находящаяся на общем режиме налогообложения. Ее функция – выступать от имени группы перед всеми поставщиками и перед той частью покупателей, которой важно выставление счетов за покупки «..с учетом НДС». Функция этой компании, с точки зрения уменьшения налогового бремени, – «перекладывать» НДС, полученный от покупателей, на поставщиков.

15 – компания, находящаяся на упрощенном режиме налогообложения с уплатой в бюджет 15% от разницы (доходы – расходы). Ее функция – обеспечить выплату зарплаты основной массе работников группы, пользуясь льготой по уплате ЕСН. У предприятий такого рода есть ограничение на годовой объем продаж, поэтому их может быть несколько для обеспечения нормального режима работы.

6 – компания, находящаяся на упрощенном режиме налогообложения с уплатой в бюджет 6% от валового дохода. Ее функция – владеть всеми основными средствами группы компаний, пользуясь льготой по уплате налога на имущество. «Зарабатывает» это предприятие, сдавая всем предприятиям группы в аренду имеющееся у него имущество, назначая размеры арендных платежей, исходя из потребностей других предприятий группы в издержках. С полученных арендных платежей компания платит вполне умеренный (6%) налог.

E – компания, уплачивающая ЕНВД. Ее функция – осуществлять розничную торговлю товарами группы. У этого предприятия есть особенность – поскольку ставка налога фиксирована, она может любой товар (разрешенный к продаже, конечно же) продать за ЛЮБУЮ цену.

О – общественная организация (например, общественная организация клиентов нашего бизнеса, иными словами – клуб наших фанов). Ее функция – принимать членские взносы (возможно, так будет завуалирована часть оплаты за реальный товар) и финансировать за счет этих средств маркетинговые программы предприятий всей группы, сводя к минимуму суммы оплаты налога на рекламу.

Попытаемся оценить эффект экономии средств от перехода от простого предприятия с обычным режимом налогообложения к такой, достаточно сложной и разветвленной структуре бизнеса.

Пусть бизнес характеризуется следующими параметрами:

-

Объем основных средств…………………..20 млн. руб.

-

Объем продаж в месяц……………………..12 млн. руб.

-

Объем продаж в закупочных ценах….10 млн. руб.

-

Фонд заработной платы…………………….0,1 млн. руб.

Сравним ежемесячно уплачиваемые в бюджет суммы (в тыс. руб.) в различных случаях:

|

Обычное предприятие |

Группа компаний |

||

|---|---|---|---|

|

Налог на имущество

|

36,6 |

Налог на имущество

|

0,0 |

|

НДС |

304,0 |

НДС |

30,0 |

|

ЕСН |

42,0 |

ЕСН |

14,0 |

|

Налог на прибыль |

333,8 |

Налог на прибыль |

30,0 |

|

ИТОГО |

716,4 |

ИТОГО |

74,0 |

Данные расчеты сделаны в предположении, что, варьируя отпускную цену на продукцию предприятиям внутри группы, головное предприятие уменьшает уплачиваемые НДС и налог на прибыль в 10 раз. Это допустимое предположение. В реальной работе выигрыш может быть еще более значительным.

Как видим, использование концепции группы компаний приводит к значительному (около 10 раз!) возможному уменьшению налоговых отчислений. Неизбежной платой за это, конечно же, является достаточно хлопотная работа по организации взаимодействия финансовых потоков компаний группы, но, на наш взгляд, эта задача вполне по силам финансовому менеджеру хорошей квалификации.

Компания «Сигма-С» поздравляет всех читателей «Восточного Базара»

с наступающим Новым Годом и желает успехов в бизнесе. Для пришедших на наши семинары от «Восточного базара» в I квартале 2005 года мы предоставляем скидку 5%

Покудов Алексей Валентинович

Для получения контактных данных

(email, телефон и адрес),

зарегистрируйтесь